Les avantages en nature

Des changements importants sont à noter quant aux modalités d’évaluation forfaitaire de l’avantage en nature résultant de la mise à disposition permanente d’un véhicule par l’employeur :

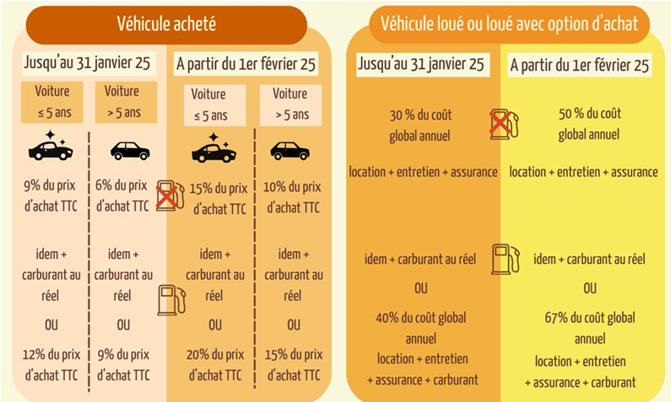

- Lorsque le véhicule est acheté, l’évaluation est faite sur la base de 15 % du coût d’achat ou 10 % si le véhicule a plus de 5 ans.

Lorsque l’employeur paie le carburant du véhicule, l’avantage est évalué suivant ces derniers pourcentages auxquels s’ajoute l’évaluation des dépenses du carburant à partir des frais réellement engagés ou suivant un forfait global de 20 % du coût d’achat du véhicule et de 15 % lorsque le véhicule a plus de cinq ans ; - Lorsque le véhicule est loué, avec ou sans option d’achat, l’évaluation est effectuée sur la base de 50 % du coût global annuel comprenant la location, l’entretien et l’assurance du véhicule.

Lorsque l’employeur paie le carburant utilisé à des fins personnelles, l’avantage est évalué suivant ce dernier pourcentage auquel s’ajoute l’évaluation des dépenses de carburant à partir des frais réellement engagés ou suivant un forfait global de 67 % du coût global annuel comprenant la location, l’entretien, l’assurance du véhicule et le carburant. - Lorsque la borne est installée sur le lieu de travail, l’avantage en nature résultant de l’utilisation de cette borne par le travailleur à des fins personnelles est évalué à hauteur d’un montant nul, y compris pour les frais d’électricité ;

- Lorsque la borne est installée en dehors du lieu de travail, cette mise à disposition est exclue de l’assiette de cotisations et contributions sociales si la borne doit être restituée à l’employeur à la fin du contrat de travail. Dans le cas contraire, la limite d’exonération est fixée à 50 % des dépenses réelles que le salarié aurait dû engager, dans la limite de 1 043,50 €, ou 70 % dans la limite de 1 565,20 € si la borne a plus de 5 ans.

Ces dispositions sont applicables aux cotisations et contributions sociales dues au titre des véhicules mis à disposition à compter du 1er février 2025.

🚙Pour les véhicules mis à disposition avant le 1er février 2025 : les anciennes règles continuent de s’appliquer.

Pour un véhicule fonctionnant uniquement à l’énergie électrique, mis à disposition durant une période comprise entre le 1er février 2025 et le 31 décembre 2027, l’avantage en nature fait l’objet d’un abattement de 70 % dans la limite de 4 582 € par an sous réserve du score environnemental du véhicule.

Par ailleurs, jusqu’au 31 décembre 2027, en cas de mise à disposition par l’employeur d’une borne de recharge électrique :

L’arrêté rappelle également que lorsque l’employeur fournit gratuitement la nourriture aux travailleurs, hors cas de déplacement professionnel, la valeur de cet avantage est évaluée sur une base forfaitaire de 10,90 € par jour, ou la moitié de ce montant pour un seul repas fourni.

Des modalités particulières continuent de s’appliquer aux travailleurs relevant de certaines conventions collectives (HCR, restaurant de collectivités, restauration rapide …).

Sont également rappelées, les modalités d’évaluation de l’avantage en nature résultant de la fourniture d’un logement par l’employeur et de la mise à disposition permanente des outils issus des nouvelles technologies de l’information et de la communication (NTIC). Ces dispositions sont applicables aux cotisations et contributions sociales dues au titre des périodes d’emploi courant à compter du 1er février 2025.